Link to Main Content

Link to Main Content- ข้อมูลเศรษฐกิจการเกษตร

- สถานการณ์การผลิตและการตลาดรายสัปดาห์

- รายละเอียดสถานการณ์ผลิดและการตลาด

สถานการณ์การผลิตและการตลาดรายสัปดาห์ 20-26 กันยายน 2562

ข้าว

สรุปภาวะการผลิต การตลาด และราคาในประเทศ

1.1 มาตรการสินค้าข้าว

1) แผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63

มติที่ประชุม คณะกรรมการนโยบายและบริหารจัดการข้าว (นบข.) ครั้งที่ 1/2562 เมื่อวันที่ 14 พฤษภาคม 2562 เห็นชอบแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63 และมติที่ประชุม นบข. ครั้งที่ 2/2562 เมื่อวันที่ 27 พฤษภาคม 2562 เห็นชอบในหลักการตามแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63 ตามมติ

ที่ประชุมคณะอนุกรรมการกำกับติดตามแผนการผลิตและการตลาดข้าวครบวงจร เมื่อวันที่ 14 พฤษภาคม 2562

การดำเนินงานประกอบด้วย 5 ช่วง ดังนี้

ช่วงที่ 1 การกำหนดอุปสงค์ อุปทานข้าว ได้กำหนดอุปสงค์ 32.48 ล้านตันข้าวเปลือก อุปทาน 34.16 ล้านตันข้าวเปลือก

ช่วงที่ 2 ช่วงการผลิตข้าว ได้แก่

1.1) การกำหนดพื้นที่เป้าหมายส่งเสริมการปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 58.99 ล้านไร่

โดยกระทรวงเกษตรและสหกรณ์ได้ประกาศพื้นที่เป้าหมายส่งเสริมการปลูกข้าวแล้ว เมื่อวันที่ 30 เมษายน 2562 และ รอบที่ 2 จำนวน 13.81 ล้านไร่

1.2) การขึ้นทะเบียนเกษตรกรผู้ปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 4.00 ล้านครัวเรือน และ รอบที่ 2 จำนวน 0.30 ล้านครัวเรือน

1.3) การจัดการปัจจัยการผลิต ได้แก่ โครงการผลิตและกระจายเมล็ดพันธุ์ดี และควบคุมค่าเช่าที่นา

1.4) การปรับปรุงพัฒนาโครงสร้างพื้นฐาน ได้แก่ การจัดรูปที่ดินและปรับระดับพื้นที่นา

1.5) การเพิ่มประสิทธิภาพการผลิตข้าว ได้แก่ (1) โครงการระบบส่งเสริมเกษตรแบบแปลงใหญ่

(นาแปลงใหญ่) (2) โครงการส่งเสริมการผลิตและการตลาดข้าวพันธุ์ กข43 (3) โครงการส่งเสริมระบบเกษตรแบบแม่นยำสูง (4) โครงการส่งเสริมการผลิตข้าวหอมมะลิคุณภาพชั้นเลิศ (5) โครงการส่งเสริมการผลิตข้าวอินทรีย์ (6) โครงการรักษาระดับปริมาณการผลิตและคุณภาพข้าวหอมมะลิ (7) โครงการปรับเปลี่ยนระบบการผลิตข้าวในพื้นที่ลุ่มต่ำ 13 ทุ่ง

(8) โครงการปรับเปลี่ยนพื้นที่ไม่เหมาะสมกับการปลูกข้าวไปเป็นพืชอื่น (Zoning by Agri-Map) (9) โครงการส่งเสริม

การปลูกพืชหลากหลาย (10) โครงการปลูกพืชปุ๋ยสด และ (11) โครงการประกันภัยพืชผล

ช่วงที่ 3 ช่วงการเก็บเกี่ยวและหลังเก็บเกี่ยว ได้แก่ (1) โครงการเพิ่มประสิทธิภาพการบริหารจัดการ

รถเกี่ยวนวดข้าว และ (2) โครงการยกระดับมาตรฐานโรงสี กลุ่มเกษตรกร และวิสาหกิจชุมชน เพื่อเพิ่มศักยภาพการเชื่อมโยงตลาดข้าวนาแปลงใหญ่

ช่วงที่ 4 ช่วงการตลาดในประเทศ ได้แก่ (1) โครงการเชื่อมโยงตลาดข้าวอินทรีย์และข้าว GAP ครบวงจร (2) โครงการรณรงค์บริโภคข้าวและผลิตภัณฑ์ข้าวของไทยทั้งตลาดในประเทศ และต่างประเทศ พ.ศ. 2563-2565

(3) โครงการประชาสัมพันธ์เพื่อส่งเสริมและสร้างการรับรู้ถึงคุณประโยชน์ของการบริโภคผลผลิตภัณฑ์น้ำนมข้าว

(4) โครงการรณรงค์บริโภคข้าวสาร Q และข้าวพันธุ์ กข43 ปีการผลิต 2561/62 (5) โครงการช่วยเหลือค่าเก็บเกี่ยว

และปรับปรุงคุณภาพข้าว (6) โครงการสินเชื่อเพื่อรวบรวมข้าวและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร (7) โครงการชดเชยดอกเบี้ยให้ผู้ประกอบการในการเก็บสต็อก และ (8) โครงการสินเชื่อชะลอการขายข้าวเปลือก

ช่วงที่ 5 ช่วงการตลาดต่างประเทศ ได้แก่ (1) การจัดหาและเชื่อมโยงตลาดต่างประเทศ (2) การส่งเสริมภาพลักษณ์และประชาสัมพันธ์ข้าว ผลิตภัณฑ์ และนวัตกรรมข้าว (3) การส่งเสริมพัฒนาการค้าสินค้ามาตรฐานและปกป้องคุ้มครองเครื่องหมายการค้า/เครื่องหมายรับรองข้าวหอมมะลิไทย และ (4) การประชาสัมพันธ์การบริโภคข้าวและผลิตภัณฑ์ของไทยทั้งตลาดในประเทศและต่างประเทศ

2) โครงการประกันรายได้เกษตรกรผู้ปลูกข้าว ปี 2562/63 รอบที่ 1

มติคณะรัฐมนตรี เมื่อวันที่ 27 สิงหาคม 2562 อนุมัติในหลักการโครงการประกันรายได้เกษตรกร

ผู้ปลูกข้าว ปี 2562/63 รอบที่ 1 ตามที่กระทรวงพาณิชย์เสนอ วงเงินงบประมาณ 21,495.74 ล้านบาท ดำเนินการในพื้นที่เพาะปลูกข้าวทั่วประเทศ ซึ่งได้กำหนดชนิดข้าว ราคา (ณ ความชื้นไม่เกิน 15%) และปริมาณประกันรายได้

ไม่เกินครัวเรือนละ 40 ไร่ โดยชดเชยเป็นจำนวนตันในแต่ละชนิดข้าว ดังนี้

กรณีเกษตรกรเพาะปลูกข้าวมากกว่า 1 ชนิด ใช้สิทธิ์ได้ไม่เกินจำนวนขั้นสูงของข้าวแต่ละชนิด และเมื่อรวมกันต้องไม่เกินขั้นสูงของชนิดข้าวที่กำหนดไว้สูงสุด

- ผู้มีสิทธิได้รับเงินชดเชย ต้องขึ้นทะเบียนเกษตรกรผู้ปลูกข้าวกับกรมส่งเสริมการเกษตร ระหว่างวันที่

1 เมษายน - 31 ตุลาคม 2562 (ภาคใต้ ระหว่างวันที่ 16 มิถุนายน 2562 - 28 กุมภาพันธ์ 2563)

- ระยะเวลาที่จะใช้สิทธิขอชดเชย ตั้งแต่ วันที่ 15 ตุลาคม 2562 – 28 กุมภาพันธ์ 2563 (ภาคใต้ ตั้งแต่ วันที่ 1 กุมภาพันธ์ – 31 พฤษภาคม 2563) สำหรับเกษตรกรที่เก็บเกี่ยวก่อน ใช้สิทธิได้ตั้งแต่วันเริ่มโครงการฯ

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้ เฉลี่ยตันละ 16,469 บาท ราคาลดลงจากตันละ 16,859 บาท

ในสัปดาห์ก่อนร้อยละ 2.32

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้ เฉลี่ยตันละ 7,784 บาท ราคาลดลงจากตันละ 7,815 บาท

ในสัปดาห์ก่อนร้อยละ 0.40

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 36,050 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 11,550 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 1,234 ดอลลาร์สหรัฐฯ (37,360 บาท/ตัน) ราคาลดลงจากตันละ 1,254 ดอลลาร์สหรัฐฯ (38,075 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 1.59 และลดลงในรูปเงินบาทตันละ 715 บาท

ข้าวขาว 5% สัปดาห์นี้ เฉลี่ยตันละ 425 ดอลลาร์สหรัฐฯ (12,904 บาท/ตัน) ราคาลดลงจากตันละ 426 ดอลลาร์สหรัฐฯ (12,935 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.23 และลดลงในรูปเงินบาทตันละ 31 บาท

ข้าวขาว 25% สัปดาห์นี้ เฉลี่ยตันละ 419 ดอลลาร์สหรัฐฯ (12,722 บาท/ตัน) ราคาลดลงจากตันละ 420 ดอลลาร์สหรัฐฯ (12,752 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.24 และลดลงในรูปเงินบาทตันละ 30 บาท

ข้าวนึ่ง 5% สัปดาห์นี้ เฉลี่ยตันละ 425 ดอลลาร์สหรัฐฯ (12,904 บาท/ตัน) ราคาลดลงจากตันละ 430 ดอลลาร์สหรัฐฯ (13,056 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 1.16 และลดลงในรูปเงินบาทตันละ 152 บาท

หมายเหตุ : อัตราแลกเปลี่ยนสัปดาห์นี้ 1 ดอลลาร์สหรัฐฯ เท่ากับ 30.2753

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

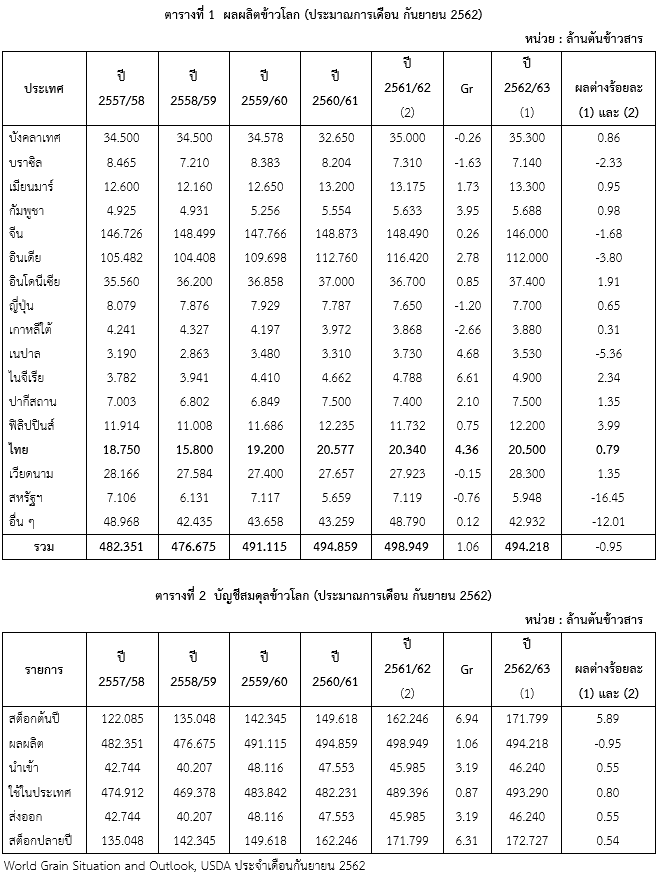

1) การผลิต

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2562/63 ณ เดือนกันยายน 2562

ว่าจะมีผลผลิต 494.218 ล้านตันข้าวสาร ลดลงจาก 498.949 ล้านตันข้าวสาร หรือลดลงร้อยละ 0.95 จากปี 2561/62

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลก ปี 2562/63 ณ เดือนกันยายน 2562 มีปริมาณผลผลิต 494.218 ล้านตันข้าวสาร ลดลงจากปี 2561/62 ร้อยละ 0.95 การใช้ในประเทศ 493.290 ล้านตันข้าวสาร เพิ่มขึ้นจาก ปี 2561/62 ร้อยละ 0.80 การส่งออก/นำเข้า 46.240 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2561/62 ร้อยละ 0.55 และสต็อกปลายปีคงเหลือ 172.727 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2561/62 ร้อยละ 0.54

โดยประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ จีน แอฟริกาใต้ กัมพูชา ไทย สหรัฐอเมริกา กายานา และอินเดีย ส่วนประเทศที่คาดว่าจะส่งออกลดลง ได้แก่ บราซิล อาร์เจนตินา ปารากวัย เมียนมาร์ รัสเซีย และปากีสถาน

สำหรับประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ บราซิล สหรัฐอาหรับเอมิเรตส์ เซเนกัล เคนย่า เนปาล กินีแอฟริกาใต้ ไนจีเรีย โมแซมบิค เบนิน คาเมรูน เบอร์กินา แองโกลา เม็กซิโก ซาอุดิอาระเบีย และสหรัฐอเมริกา

ส่วนประเทศที่คาดว่าจะนำเข้าลดลง ได้แก่ อียิปต์ ฟิลิปปินส์ จีน อิหร่าน อิรัก และอียู

ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ ไทย เวียดนาม ฟิลิปปินส์ และจีน ส่วนประเทศที่คาดว่าจะมีสต็อกคงเหลือปลายปีลดลง ได้แก่ สหรัฐอเมริกา ญี่ปุ่น อินเดีย และอินโดนีเซีย

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

กัมพูชา

สำนักงานบริหารด้านการส่งออกข้าวของกัมพูชา (Secretariat of One Window Service Rice Export) รายงานว่า ในช่วง 8 เดือนแรกของปี 2562 กัมพูชาส่งออกข้าวสารไปยังประเทศจีนปริมาณ 132,947 ตัน เพิ่มขึ้น

ร้อยละ 54 จากช่วงเวลาเดียวกันของปีที่ผ่านมา

รายงานระบุว่า ในช่วงเดือนมกราคม-สิงหาคม จีนยังคงเป็นประเทศผู้ซื้อข้าวรายใหญ่ของกัมพูชา โดยมีการส่งออกข้าวไปยังจีน คิดเป็นร้อยละ 39 ของการส่งออกข้าวทั้งหมดของประเทศ ขณะเดียวกันกัมพูชาส่งออกข้าว ไปยังตลาดยุโรป 120,061 ตัน ลดลงร้อยละ 47 ส่งผลให้ส่วนแบ่งการตลาดของข้าวกัมพูชาในสหภาพยุโรปหรืออียู (EU) ลดลงจากร้อยละ 52 เหลือร้อยละ 35 ซึ่งความซบเซาของการส่งออกข้าวไปยังตลาดยุโรปนั้น เป็นผลมาจากเมื่อต้นปี

ที่ผ่านมาอียูได้กำหนดภาษีการนำเข้าข้าวจากกัมพูชาเป็นเวลา 3 ปี เพื่อจำกัดการนำเข้าข้าวจากกัมพูชาและคุ้มครองผู้ผลิตในยุโรป

ขณะที่สหพันธ์ข้าวกัมพูชา (the Cambodia Rice Federation; CRF) คาดว่า ในปีนี้การส่งออกข้าวไปยังสหภาพยุโรปจะลดลงประมาณร้อยละ 10 โดยในปี 2561 กัมพูชาส่งออกข้าวไปยังสหภาพยุโรปมูลค่าประมาณ 200 ล้านดอลลาร์สหรัฐฯ ดังนั้นในปีนี้คาดว่ามูลค่าส่งออกจะลดลงต่ำกว่า 180 ล้านดอลลาร์สหรัฐฯ เนื่องจากสหภาพยุโรปใช้มาตรการปกป้องอุตสาหกรรมข้าวในสหภาพยุโรป โดยการประกาศใช้มาตรการภาษีกับข้าวที่นำเข้าจากกัมพูชาและเมียนมาร์ไปจนถึงปี 2564

รายงานเผยว่า ตั้งแต่ต้นปี 2562 ที่ผ่านมา กัมพูชาส่งออกข้าวรวม 342,045 ตัน ไปยัง 51 ประเทศ เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน เพียงร้อยละ 0.1

อย่างไรก็ตาม กัมพูชากำลังมองหาตลาดส่งออกใหม่ๆ เพื่อทดแทนตลาดสหภาพยุโรป โดยตั้งเป้าเพิ่มมูลค่าส่งออกข้าวไปยังตลาดจีนเป็น 160 ล้านดอลลาร์สหรัฐฯ จากที่ในปี 2561 มีมูลค่าประมาณ 113 ล้านดอลลาร์สหรัฐฯ นอกจากนี้กัมพูชาก็กำลังมองไปที่ตลาดออสเตรเลีย แคนาดา แอฟริกา และประเทศในกลุ่มอาหรับด้วย ซึ่งคาดว่า

ในตลาดอาหรับและแอฟริกาจะเน้นการส่งออกข้าวหอม เนื่องจากเป็นตลาดที่มีกำลังซื้อสูงและนิยมบริโภคข้าวหอม

ที่มา: หนังสือพิมพ์ อปท.นิวส์, สมาคมผู้ส่งออกข้าวไทย

จีน

คณะนักวิทยาศาสตร์จีนจัดตั้งสถานีเพาะพันธุ์ข้าวทนดินเค็มในภูมิภาคที่มีอากาศเย็นแห่งแรก ในมณฑล

เฮยหลงเจียง ทางตะวันออกเฉียงเหนือของจีน

สถานีเพาะพันธุ์แห่งนี้ตั้งอยู่ที่เมืองเถี่ยลี่ ซึ่งเป็นพื้นที่สูง และเป็น 1 ใน 3 ของแหล่งดินเค็มด่างที่สำคัญของโลก ข้าวทนดินเค็มหรือซีไรซ์ (Sea Rice) เป็นข้าวชนิดใหม่ที่สามารถต้านทานดินเค็มด่าง (saline-alkaline) โดย

คณะนักวิทยาศาสตร์ซึ่งนำโดย หยวนหลงผิง ผู้ได้รับสมญานามว่า “บิดาแห่งข้าวพันธุ์ผสม” ร่วมกันวิจัยเพื่อให้ได้

ผลผลิตข้าวที่มากขึ้นในการปลูกข้าวในสภาพแวดล้อมดินเค็ม โดยนักวิทยาศาสตร์จากศูนย์วิจัยและพัฒนาข้าวทน

ดินเค็มด่าง มณฑลชิงเต่า ซึ่งเป็นผู้ดำเนินการก่อสร้างสถานีเพาะพันธุ์ระบุว่า โครงการดังกล่าวจะช่วยตอบสนองความต้องการของพื้นที่ปลูกข้าวในมณฑลต่างๆ ทางตะวันออกเฉียงเหนือ และเขตปกครองตนเองมองโกเลียด้วย นอกจากนี้ สถานีเพาะพันธุ์จะช่วยผลักดันการศึกษาพันธุ์ข้าวที่ทนดินด่าง และอากาศเย็นได้ด้วย

ทั้งนี้ คณะวิจัยของหยวนก่อตั้งฐานทดลองปลูก 8 แห่ง ในพื้นที่หลักๆ ที่มีปัญหาดินเค็มด่าง 5 แห่งทั่วประเทศ โดยในปี 2562 มีการเพาะปลูกข้าวทนดินเค็มน้อยกว่า 1,333 เฮกตาร์ (ประมาณ 8,300 ไร่) และในอีก 3 ปีข้างหน้าจะมีการปลูกข้าวทนดินเค็มในภูมิภาคนี้กว่า 1 ล้านเฮกตาร์ (6.25 ล้านไร่)

ที่มา: www.xinhuathai.com

อินโดนีเซีย

หน่วยงาน BULOG ระบุว่า อินโดนีเซียยังไม่มีความจำเป็นที่จะนำเข้าข้าวไปจนถึงปลายปี 2563 เนื่องจาก ในขณะนี้ยังคงมีสต็อกข้าวจำนวนมาก โดยคาดว่ามีสต็อกข้าวอยู่ประมาณ 2.6 ล้านตัน ซึ่งคาดว่าจะเพียงพอต่อความต้องการบริโภคภายในประเทศไปจนถึงเดือนเมษายนปี 2563 หลังจากนั้นจะเข้าสู่ฤดูเก็บเกี่ยวข้าวนาปีอีกครั้ง (the main rice harvest) ทำให้อุปทานข้าวในประเทศในช่วงนั้นจะเพิ่มขึ้นอีก และ BULOG มีแผนที่จะรับซื้อข้าวจากเกษตรกรเพื่อมาเก็บสต็อกไว้อีกครั้ง และหากเป็นไปตามที่คาดการณ์ไว้จะทำให้อินโดนีเซียไม่มีความจำเป็นที่จะนำเข้าข้าวจากต่างประเทศไปจนถึงสิ้นปี 2563

ที่มา: สมาคมผู้ส่งออกข้าวไทย

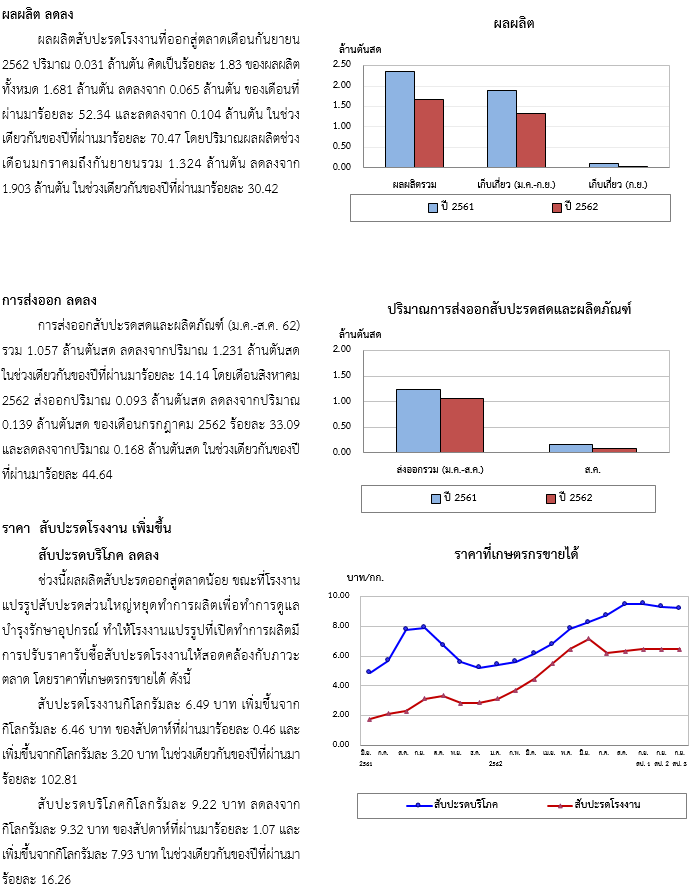

กราฟราคาที่เกษตรกรขายได้ข้าวเปลือกเจ้าความชื้น 15% และราคาขายส่งตลาด กทม. ข้าวสารเจ้า 5%

1.1 มาตรการสินค้าข้าว

1) แผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63

มติที่ประชุม คณะกรรมการนโยบายและบริหารจัดการข้าว (นบข.) ครั้งที่ 1/2562 เมื่อวันที่ 14 พฤษภาคม 2562 เห็นชอบแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63 และมติที่ประชุม นบข. ครั้งที่ 2/2562 เมื่อวันที่ 27 พฤษภาคม 2562 เห็นชอบในหลักการตามแผนการผลิตและการตลาดข้าวครบวงจร ปีการผลิต 2562/63 ตามมติ

ที่ประชุมคณะอนุกรรมการกำกับติดตามแผนการผลิตและการตลาดข้าวครบวงจร เมื่อวันที่ 14 พฤษภาคม 2562

การดำเนินงานประกอบด้วย 5 ช่วง ดังนี้

ช่วงที่ 1 การกำหนดอุปสงค์ อุปทานข้าว ได้กำหนดอุปสงค์ 32.48 ล้านตันข้าวเปลือก อุปทาน 34.16 ล้านตันข้าวเปลือก

ช่วงที่ 2 ช่วงการผลิตข้าว ได้แก่

1.1) การกำหนดพื้นที่เป้าหมายส่งเสริมการปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 58.99 ล้านไร่

โดยกระทรวงเกษตรและสหกรณ์ได้ประกาศพื้นที่เป้าหมายส่งเสริมการปลูกข้าวแล้ว เมื่อวันที่ 30 เมษายน 2562 และ รอบที่ 2 จำนวน 13.81 ล้านไร่

1.2) การขึ้นทะเบียนเกษตรกรผู้ปลูกข้าว เป้าหมาย รอบที่ 1 จำนวน 4.00 ล้านครัวเรือน และ รอบที่ 2 จำนวน 0.30 ล้านครัวเรือน

1.3) การจัดการปัจจัยการผลิต ได้แก่ โครงการผลิตและกระจายเมล็ดพันธุ์ดี และควบคุมค่าเช่าที่นา

1.4) การปรับปรุงพัฒนาโครงสร้างพื้นฐาน ได้แก่ การจัดรูปที่ดินและปรับระดับพื้นที่นา

1.5) การเพิ่มประสิทธิภาพการผลิตข้าว ได้แก่ (1) โครงการระบบส่งเสริมเกษตรแบบแปลงใหญ่

(นาแปลงใหญ่) (2) โครงการส่งเสริมการผลิตและการตลาดข้าวพันธุ์ กข43 (3) โครงการส่งเสริมระบบเกษตรแบบแม่นยำสูง (4) โครงการส่งเสริมการผลิตข้าวหอมมะลิคุณภาพชั้นเลิศ (5) โครงการส่งเสริมการผลิตข้าวอินทรีย์ (6) โครงการรักษาระดับปริมาณการผลิตและคุณภาพข้าวหอมมะลิ (7) โครงการปรับเปลี่ยนระบบการผลิตข้าวในพื้นที่ลุ่มต่ำ 13 ทุ่ง

(8) โครงการปรับเปลี่ยนพื้นที่ไม่เหมาะสมกับการปลูกข้าวไปเป็นพืชอื่น (Zoning by Agri-Map) (9) โครงการส่งเสริม

การปลูกพืชหลากหลาย (10) โครงการปลูกพืชปุ๋ยสด และ (11) โครงการประกันภัยพืชผล

ช่วงที่ 3 ช่วงการเก็บเกี่ยวและหลังเก็บเกี่ยว ได้แก่ (1) โครงการเพิ่มประสิทธิภาพการบริหารจัดการ

รถเกี่ยวนวดข้าว และ (2) โครงการยกระดับมาตรฐานโรงสี กลุ่มเกษตรกร และวิสาหกิจชุมชน เพื่อเพิ่มศักยภาพการเชื่อมโยงตลาดข้าวนาแปลงใหญ่

ช่วงที่ 4 ช่วงการตลาดในประเทศ ได้แก่ (1) โครงการเชื่อมโยงตลาดข้าวอินทรีย์และข้าว GAP ครบวงจร (2) โครงการรณรงค์บริโภคข้าวและผลิตภัณฑ์ข้าวของไทยทั้งตลาดในประเทศ และต่างประเทศ พ.ศ. 2563-2565

(3) โครงการประชาสัมพันธ์เพื่อส่งเสริมและสร้างการรับรู้ถึงคุณประโยชน์ของการบริโภคผลผลิตภัณฑ์น้ำนมข้าว

(4) โครงการรณรงค์บริโภคข้าวสาร Q และข้าวพันธุ์ กข43 ปีการผลิต 2561/62 (5) โครงการช่วยเหลือค่าเก็บเกี่ยว

และปรับปรุงคุณภาพข้าว (6) โครงการสินเชื่อเพื่อรวบรวมข้าวและสร้างมูลค่าเพิ่มโดยสถาบันเกษตรกร (7) โครงการชดเชยดอกเบี้ยให้ผู้ประกอบการในการเก็บสต็อก และ (8) โครงการสินเชื่อชะลอการขายข้าวเปลือก

ช่วงที่ 5 ช่วงการตลาดต่างประเทศ ได้แก่ (1) การจัดหาและเชื่อมโยงตลาดต่างประเทศ (2) การส่งเสริมภาพลักษณ์และประชาสัมพันธ์ข้าว ผลิตภัณฑ์ และนวัตกรรมข้าว (3) การส่งเสริมพัฒนาการค้าสินค้ามาตรฐานและปกป้องคุ้มครองเครื่องหมายการค้า/เครื่องหมายรับรองข้าวหอมมะลิไทย และ (4) การประชาสัมพันธ์การบริโภคข้าวและผลิตภัณฑ์ของไทยทั้งตลาดในประเทศและต่างประเทศ

2) โครงการประกันรายได้เกษตรกรผู้ปลูกข้าว ปี 2562/63 รอบที่ 1

มติคณะรัฐมนตรี เมื่อวันที่ 27 สิงหาคม 2562 อนุมัติในหลักการโครงการประกันรายได้เกษตรกร

ผู้ปลูกข้าว ปี 2562/63 รอบที่ 1 ตามที่กระทรวงพาณิชย์เสนอ วงเงินงบประมาณ 21,495.74 ล้านบาท ดำเนินการในพื้นที่เพาะปลูกข้าวทั่วประเทศ ซึ่งได้กำหนดชนิดข้าว ราคา (ณ ความชื้นไม่เกิน 15%) และปริมาณประกันรายได้

ไม่เกินครัวเรือนละ 40 ไร่ โดยชดเชยเป็นจำนวนตันในแต่ละชนิดข้าว ดังนี้

| ชนิดข้าว | ราคาประกันรายได้ | ครัวเรือนละไม่เกิน |

| (บาท/ตัน) | (ตัน) | |

| ข้าวเปลือกหอมมะลิ | 15,000 | 14 |

| ข้าวเปลือกหอมมะลินอกพื้นที่ | 14,000 | 16 |

| ข้าวเปลือกเจ้า | 10,000 | 30 |

| ข้าวเปลือกหอมปทุมธานี | 11,000 | 25 |

| ข้าวเปลือกเหนียว | 12,000 | 16 |

กรณีเกษตรกรเพาะปลูกข้าวมากกว่า 1 ชนิด ใช้สิทธิ์ได้ไม่เกินจำนวนขั้นสูงของข้าวแต่ละชนิด และเมื่อรวมกันต้องไม่เกินขั้นสูงของชนิดข้าวที่กำหนดไว้สูงสุด

- ผู้มีสิทธิได้รับเงินชดเชย ต้องขึ้นทะเบียนเกษตรกรผู้ปลูกข้าวกับกรมส่งเสริมการเกษตร ระหว่างวันที่

1 เมษายน - 31 ตุลาคม 2562 (ภาคใต้ ระหว่างวันที่ 16 มิถุนายน 2562 - 28 กุมภาพันธ์ 2563)

- ระยะเวลาที่จะใช้สิทธิขอชดเชย ตั้งแต่ วันที่ 15 ตุลาคม 2562 – 28 กุมภาพันธ์ 2563 (ภาคใต้ ตั้งแต่ วันที่ 1 กุมภาพันธ์ – 31 พฤษภาคม 2563) สำหรับเกษตรกรที่เก็บเกี่ยวก่อน ใช้สิทธิได้ตั้งแต่วันเริ่มโครงการฯ

1.2 ราคา

1) ราคาที่เกษตรกรขายได้ทั้งประเทศ

ข้าวเปลือกเจ้านาปีหอมมะลิ สัปดาห์นี้ เฉลี่ยตันละ 16,469 บาท ราคาลดลงจากตันละ 16,859 บาท

ในสัปดาห์ก่อนร้อยละ 2.32

ข้าวเปลือกเจ้าความชื้น 15% สัปดาห์นี้ เฉลี่ยตันละ 7,784 บาท ราคาลดลงจากตันละ 7,815 บาท

ในสัปดาห์ก่อนร้อยละ 0.40

2) ราคาขายส่งในตลาดกรุงเทพฯ

ข้าวหอมมะลิ 100% ชั้น 1 (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 36,050 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ข้าวขาว 5% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 11,550 บาท ราคาทรงตัวเท่ากับสัปดาห์ก่อน

3) ราคาส่งออกเอฟโอบี

ข้าวหอมมะลิไทย 100% (ใหม่) สัปดาห์นี้ เฉลี่ยตันละ 1,234 ดอลลาร์สหรัฐฯ (37,360 บาท/ตัน) ราคาลดลงจากตันละ 1,254 ดอลลาร์สหรัฐฯ (38,075 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 1.59 และลดลงในรูปเงินบาทตันละ 715 บาท

ข้าวขาว 5% สัปดาห์นี้ เฉลี่ยตันละ 425 ดอลลาร์สหรัฐฯ (12,904 บาท/ตัน) ราคาลดลงจากตันละ 426 ดอลลาร์สหรัฐฯ (12,935 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.23 และลดลงในรูปเงินบาทตันละ 31 บาท

ข้าวขาว 25% สัปดาห์นี้ เฉลี่ยตันละ 419 ดอลลาร์สหรัฐฯ (12,722 บาท/ตัน) ราคาลดลงจากตันละ 420 ดอลลาร์สหรัฐฯ (12,752 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 0.24 และลดลงในรูปเงินบาทตันละ 30 บาท

ข้าวนึ่ง 5% สัปดาห์นี้ เฉลี่ยตันละ 425 ดอลลาร์สหรัฐฯ (12,904 บาท/ตัน) ราคาลดลงจากตันละ 430 ดอลลาร์สหรัฐฯ (13,056 บาท/ตัน) ในสัปดาห์ก่อนร้อยละ 1.16 และลดลงในรูปเงินบาทตันละ 152 บาท

หมายเหตุ : อัตราแลกเปลี่ยนสัปดาห์นี้ 1 ดอลลาร์สหรัฐฯ เท่ากับ 30.2753

2. สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

2.1 สถานการณ์ข้าวโลก

1) การผลิต

ผลผลิตข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์ผลผลิตข้าวโลกปี 2562/63 ณ เดือนกันยายน 2562

ว่าจะมีผลผลิต 494.218 ล้านตันข้าวสาร ลดลงจาก 498.949 ล้านตันข้าวสาร หรือลดลงร้อยละ 0.95 จากปี 2561/62

2) การค้าข้าวโลก

บัญชีสมดุลข้าวโลก กระทรวงเกษตรสหรัฐฯ ได้คาดการณ์บัญชีสมดุลข้าวโลก ปี 2562/63 ณ เดือนกันยายน 2562 มีปริมาณผลผลิต 494.218 ล้านตันข้าวสาร ลดลงจากปี 2561/62 ร้อยละ 0.95 การใช้ในประเทศ 493.290 ล้านตันข้าวสาร เพิ่มขึ้นจาก ปี 2561/62 ร้อยละ 0.80 การส่งออก/นำเข้า 46.240 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2561/62 ร้อยละ 0.55 และสต็อกปลายปีคงเหลือ 172.727 ล้านตันข้าวสาร เพิ่มขึ้นจากปี 2561/62 ร้อยละ 0.54

โดยประเทศที่คาดว่าจะส่งออกเพิ่มขึ้น ได้แก่ จีน แอฟริกาใต้ กัมพูชา ไทย สหรัฐอเมริกา กายานา และอินเดีย ส่วนประเทศที่คาดว่าจะส่งออกลดลง ได้แก่ บราซิล อาร์เจนตินา ปารากวัย เมียนมาร์ รัสเซีย และปากีสถาน

สำหรับประเทศที่คาดว่าจะนำเข้าเพิ่มขึ้น ได้แก่ บราซิล สหรัฐอาหรับเอมิเรตส์ เซเนกัล เคนย่า เนปาล กินีแอฟริกาใต้ ไนจีเรีย โมแซมบิค เบนิน คาเมรูน เบอร์กินา แองโกลา เม็กซิโก ซาอุดิอาระเบีย และสหรัฐอเมริกา

ส่วนประเทศที่คาดว่าจะนำเข้าลดลง ได้แก่ อียิปต์ ฟิลิปปินส์ จีน อิหร่าน อิรัก และอียู

ประเทศที่มีสต็อกคงเหลือปลายปีเพิ่มขึ้น ได้แก่ ไทย เวียดนาม ฟิลิปปินส์ และจีน ส่วนประเทศที่คาดว่าจะมีสต็อกคงเหลือปลายปีลดลง ได้แก่ สหรัฐอเมริกา ญี่ปุ่น อินเดีย และอินโดนีเซีย

2.2 สถานการณ์ข้าวของประเทศผู้ผลิตและผู้บริโภคที่สำคัญ

กัมพูชา

สำนักงานบริหารด้านการส่งออกข้าวของกัมพูชา (Secretariat of One Window Service Rice Export) รายงานว่า ในช่วง 8 เดือนแรกของปี 2562 กัมพูชาส่งออกข้าวสารไปยังประเทศจีนปริมาณ 132,947 ตัน เพิ่มขึ้น

ร้อยละ 54 จากช่วงเวลาเดียวกันของปีที่ผ่านมา

รายงานระบุว่า ในช่วงเดือนมกราคม-สิงหาคม จีนยังคงเป็นประเทศผู้ซื้อข้าวรายใหญ่ของกัมพูชา โดยมีการส่งออกข้าวไปยังจีน คิดเป็นร้อยละ 39 ของการส่งออกข้าวทั้งหมดของประเทศ ขณะเดียวกันกัมพูชาส่งออกข้าว ไปยังตลาดยุโรป 120,061 ตัน ลดลงร้อยละ 47 ส่งผลให้ส่วนแบ่งการตลาดของข้าวกัมพูชาในสหภาพยุโรปหรืออียู (EU) ลดลงจากร้อยละ 52 เหลือร้อยละ 35 ซึ่งความซบเซาของการส่งออกข้าวไปยังตลาดยุโรปนั้น เป็นผลมาจากเมื่อต้นปี

ที่ผ่านมาอียูได้กำหนดภาษีการนำเข้าข้าวจากกัมพูชาเป็นเวลา 3 ปี เพื่อจำกัดการนำเข้าข้าวจากกัมพูชาและคุ้มครองผู้ผลิตในยุโรป

ขณะที่สหพันธ์ข้าวกัมพูชา (the Cambodia Rice Federation; CRF) คาดว่า ในปีนี้การส่งออกข้าวไปยังสหภาพยุโรปจะลดลงประมาณร้อยละ 10 โดยในปี 2561 กัมพูชาส่งออกข้าวไปยังสหภาพยุโรปมูลค่าประมาณ 200 ล้านดอลลาร์สหรัฐฯ ดังนั้นในปีนี้คาดว่ามูลค่าส่งออกจะลดลงต่ำกว่า 180 ล้านดอลลาร์สหรัฐฯ เนื่องจากสหภาพยุโรปใช้มาตรการปกป้องอุตสาหกรรมข้าวในสหภาพยุโรป โดยการประกาศใช้มาตรการภาษีกับข้าวที่นำเข้าจากกัมพูชาและเมียนมาร์ไปจนถึงปี 2564

รายงานเผยว่า ตั้งแต่ต้นปี 2562 ที่ผ่านมา กัมพูชาส่งออกข้าวรวม 342,045 ตัน ไปยัง 51 ประเทศ เพิ่มขึ้นจากช่วงเดียวกันของปีก่อน เพียงร้อยละ 0.1

อย่างไรก็ตาม กัมพูชากำลังมองหาตลาดส่งออกใหม่ๆ เพื่อทดแทนตลาดสหภาพยุโรป โดยตั้งเป้าเพิ่มมูลค่าส่งออกข้าวไปยังตลาดจีนเป็น 160 ล้านดอลลาร์สหรัฐฯ จากที่ในปี 2561 มีมูลค่าประมาณ 113 ล้านดอลลาร์สหรัฐฯ นอกจากนี้กัมพูชาก็กำลังมองไปที่ตลาดออสเตรเลีย แคนาดา แอฟริกา และประเทศในกลุ่มอาหรับด้วย ซึ่งคาดว่า

ในตลาดอาหรับและแอฟริกาจะเน้นการส่งออกข้าวหอม เนื่องจากเป็นตลาดที่มีกำลังซื้อสูงและนิยมบริโภคข้าวหอม

ที่มา: หนังสือพิมพ์ อปท.นิวส์, สมาคมผู้ส่งออกข้าวไทย

จีน

คณะนักวิทยาศาสตร์จีนจัดตั้งสถานีเพาะพันธุ์ข้าวทนดินเค็มในภูมิภาคที่มีอากาศเย็นแห่งแรก ในมณฑล

เฮยหลงเจียง ทางตะวันออกเฉียงเหนือของจีน

สถานีเพาะพันธุ์แห่งนี้ตั้งอยู่ที่เมืองเถี่ยลี่ ซึ่งเป็นพื้นที่สูง และเป็น 1 ใน 3 ของแหล่งดินเค็มด่างที่สำคัญของโลก ข้าวทนดินเค็มหรือซีไรซ์ (Sea Rice) เป็นข้าวชนิดใหม่ที่สามารถต้านทานดินเค็มด่าง (saline-alkaline) โดย

คณะนักวิทยาศาสตร์ซึ่งนำโดย หยวนหลงผิง ผู้ได้รับสมญานามว่า “บิดาแห่งข้าวพันธุ์ผสม” ร่วมกันวิจัยเพื่อให้ได้

ผลผลิตข้าวที่มากขึ้นในการปลูกข้าวในสภาพแวดล้อมดินเค็ม โดยนักวิทยาศาสตร์จากศูนย์วิจัยและพัฒนาข้าวทน

ดินเค็มด่าง มณฑลชิงเต่า ซึ่งเป็นผู้ดำเนินการก่อสร้างสถานีเพาะพันธุ์ระบุว่า โครงการดังกล่าวจะช่วยตอบสนองความต้องการของพื้นที่ปลูกข้าวในมณฑลต่างๆ ทางตะวันออกเฉียงเหนือ และเขตปกครองตนเองมองโกเลียด้วย นอกจากนี้ สถานีเพาะพันธุ์จะช่วยผลักดันการศึกษาพันธุ์ข้าวที่ทนดินด่าง และอากาศเย็นได้ด้วย

ทั้งนี้ คณะวิจัยของหยวนก่อตั้งฐานทดลองปลูก 8 แห่ง ในพื้นที่หลักๆ ที่มีปัญหาดินเค็มด่าง 5 แห่งทั่วประเทศ โดยในปี 2562 มีการเพาะปลูกข้าวทนดินเค็มน้อยกว่า 1,333 เฮกตาร์ (ประมาณ 8,300 ไร่) และในอีก 3 ปีข้างหน้าจะมีการปลูกข้าวทนดินเค็มในภูมิภาคนี้กว่า 1 ล้านเฮกตาร์ (6.25 ล้านไร่)

ที่มา: www.xinhuathai.com

อินโดนีเซีย

หน่วยงาน BULOG ระบุว่า อินโดนีเซียยังไม่มีความจำเป็นที่จะนำเข้าข้าวไปจนถึงปลายปี 2563 เนื่องจาก ในขณะนี้ยังคงมีสต็อกข้าวจำนวนมาก โดยคาดว่ามีสต็อกข้าวอยู่ประมาณ 2.6 ล้านตัน ซึ่งคาดว่าจะเพียงพอต่อความต้องการบริโภคภายในประเทศไปจนถึงเดือนเมษายนปี 2563 หลังจากนั้นจะเข้าสู่ฤดูเก็บเกี่ยวข้าวนาปีอีกครั้ง (the main rice harvest) ทำให้อุปทานข้าวในประเทศในช่วงนั้นจะเพิ่มขึ้นอีก และ BULOG มีแผนที่จะรับซื้อข้าวจากเกษตรกรเพื่อมาเก็บสต็อกไว้อีกครั้ง และหากเป็นไปตามที่คาดการณ์ไว้จะทำให้อินโดนีเซียไม่มีความจำเป็นที่จะนำเข้าข้าวจากต่างประเทศไปจนถึงสิ้นปี 2563

ที่มา: สมาคมผู้ส่งออกข้าวไทย

กราฟราคาที่เกษตรกรขายได้ข้าวเปลือกเจ้าความชื้น 15% และราคาขายส่งตลาด กทม. ข้าวสารเจ้า 5%

ข้าวโพดเลี้ยงสัตว์

1. สรุปภาวะการผลิต การตลาด และราคาในประเทศ

ราคาข้าวโพดภายในประเทศในช่วงสัปดาห์นี้ มีดังนี้

ราคาข้าวโพดที่เกษตรกรขายได้ความชื้นไม่เกิน 14.5 % สัปดาห์นี้เฉลี่ยกิโลกรัมละ 7.33 บาท ลดลงจากกิโลกรัมละ 7.58 ของสัปดาห์ก่อนร้อยละ 3.30 และราคาข้าวโพดที่เกษตรกรขายได้ความชื้นเกิน 14.5 % สัปดาห์นี้เฉลี่ยกิโลกรัมละ 5.84 บาท ลดลงจากกิโลกรัมละ 6.04 บาท ของสัปดาห์ก่อนร้อยละ 3.31

ราคาข้าวโพดขายส่งในตลาดกรุงเทพฯ ที่โรงงานอาหารสัตว์รับซื้อสัปดาห์นี้เฉลี่ยกิโลกรัมละ 8.91 บาท ลดลงจากกิโลกรัมละ 9.04 บาท ของสัปดาห์ก่อนร้อยละ 1.44 และราคาขายส่งไซโลรับซื้อสัปดาห์นี้เฉลี่ยกิโลกรัมละ 8.33 บาท ลดลงจากกิโลกรัมละ 8.40 บาท ของสัปดาห์ก่อนร้อยละ 0.83

ราคาส่งออก เอฟ.โอ.บี. สัปดาห์นี้เฉลี่ยตันละ 298.00 ดอลลาร์สหรัฐ (9,022 บาท/ตัน) ลดลงจากตันละ 302.40 ดอลลาร์สหรัฐ (9,150 บาท/ตัน) ของสัปดาห์ก่อนร้อยละ 1.46 และลดลง ในรูปของเงินบาทตันละ 128 บาท

ราคาซื้อขายล่วงหน้าในตลาดชิคาโกเดือนธันวาคม 2562 ข้าวโพดเมล็ดเหลืองอเมริกันชั้น 2 สัปดาห์นี้เฉลี่ยบุชเชลละ 373.00 เซนต์ (4,509 บาท/ตัน) เพิ่มขึ้นจากบุชเชลละ 370.88 เซนต์ (4,482 บาท/ตัน) ของสัปดาห์ก่อนร้อยละ 0.57 และเพิ่มขึ้นในรูปของเงินบาทตันละ 27 บาท

มันสำปะหลัง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

การผลิต

ผลผลิตมันสำปะหลัง ปี 2562 (เริ่มออกสู่ตลาดตั้งแต่เดือนตุลาคม 2561 – กันยายน 2562) คาดว่ามีพื้นที่เก็บเกี่ยว 8.70 ล้านไร่ ผลผลิต 31.43 ล้านตัน ผลผลลิตต่อไร่ 3.62 ตัน เมื่อเทียบกับปี 2561 ที่มีพื้นที่เก็บเกี่ยว 8.33 ล้านไร่ ผลผลิต 29.37 ล้านตัน และผลผลิตต่อไร่ 3.53 ตัน พบว่า พื้นที่เก็บเกี่ยว ผลผลิต และผลผลิตต่อไร่ สูงขึ้นร้อยละ 4.44 ร้อยละ 7.01 และร้อยละ 2.55 ตามลำดับ โดยเดือนกันยายน 2562 คาดว่าจะมีผลผลิตออกสู่ตลาด 0.71 ล้านตัน (ร้อยละ 2.26 ของผลผลิตทั้งหมด)

ทั้งนี้ผลผลิตมันสำปะหลังปี 2562 จะออกสู่ตลาดมากในช่วงเดือนมกราคม – มีนาคม 2562 ปริมาณ 21.06 ล้านตัน (ร้อยละ 67 ของผลผลิตทั้งหมด)

การตลาด

เป็นช่วงปลายฤดูการเก็บเกี่ยว ผลผลิตจึงออกสู่ตลาดน้อย ประกอบกับฝนตกอย่างต่อเนื่อง ทำให้หัวมันสำปะหลังมีเชื้อแป้งค่อนข้างต่ำ

ราคาที่เกษตรกรขายได้ทั้งประเทศประจำสัปดาห์ สรุปได้ดังนี้

ราคาหัวมันสำปะหลังสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1.56 บาท ราคาลดลงจากกิโลกรัมละ 1.58 บาทในสัปดาห์ก่อนคิดเป็นร้อยละ 1.27

ราคามันเส้น สัปดาห์นี้เฉลี่ยกิโลกรัมละ 4.67 บาท ราคาลดลงจากกิโลกรัมละ 4.78 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 2.30

ราคาขายส่งในประเทศ

ราคาขายส่งมันเส้น (ส่งมอบ ณ คลังสินค้าเขต จ.ชลบุรี และ จ.อยุธยา) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 6.52 บาท ราคาลดลงจากกิโลกรัมละ 6.56 บาทในสัปดาห์ก่อนคิดเป็นร้อยละ 0.61

ราคาขายส่งแป้งมันสำปะหลังชั้นพิเศษ (ส่งมอบ ณ คลังสินค้าเขต กรุงเทพและปริมณฑล) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 13.25 ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ราคาส่งออกมันเส้น สัปดาห์นี้เฉลี่ยตันละ 233 ดอลลาร์สหรัฐฯ (7,054 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน (7,050 บาทต่อตัน)

ราคาส่งออกแป้งมันสำปะหลัง สัปดาห์นี้เฉลี่ยตันละ 455 ดอลลาร์สหรัฐฯ (13,775 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน (13,768 บาทต่อตัน)

การผลิต

ผลผลิตมันสำปะหลัง ปี 2562 (เริ่มออกสู่ตลาดตั้งแต่เดือนตุลาคม 2561 – กันยายน 2562) คาดว่ามีพื้นที่เก็บเกี่ยว 8.70 ล้านไร่ ผลผลิต 31.43 ล้านตัน ผลผลลิตต่อไร่ 3.62 ตัน เมื่อเทียบกับปี 2561 ที่มีพื้นที่เก็บเกี่ยว 8.33 ล้านไร่ ผลผลิต 29.37 ล้านตัน และผลผลิตต่อไร่ 3.53 ตัน พบว่า พื้นที่เก็บเกี่ยว ผลผลิต และผลผลิตต่อไร่ สูงขึ้นร้อยละ 4.44 ร้อยละ 7.01 และร้อยละ 2.55 ตามลำดับ โดยเดือนกันยายน 2562 คาดว่าจะมีผลผลิตออกสู่ตลาด 0.71 ล้านตัน (ร้อยละ 2.26 ของผลผลิตทั้งหมด)

ทั้งนี้ผลผลิตมันสำปะหลังปี 2562 จะออกสู่ตลาดมากในช่วงเดือนมกราคม – มีนาคม 2562 ปริมาณ 21.06 ล้านตัน (ร้อยละ 67 ของผลผลิตทั้งหมด)

การตลาด

เป็นช่วงปลายฤดูการเก็บเกี่ยว ผลผลิตจึงออกสู่ตลาดน้อย ประกอบกับฝนตกอย่างต่อเนื่อง ทำให้หัวมันสำปะหลังมีเชื้อแป้งค่อนข้างต่ำ

ราคาที่เกษตรกรขายได้ทั้งประเทศประจำสัปดาห์ สรุปได้ดังนี้

ราคาหัวมันสำปะหลังสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1.56 บาท ราคาลดลงจากกิโลกรัมละ 1.58 บาทในสัปดาห์ก่อนคิดเป็นร้อยละ 1.27

ราคามันเส้น สัปดาห์นี้เฉลี่ยกิโลกรัมละ 4.67 บาท ราคาลดลงจากกิโลกรัมละ 4.78 บาท ในสัปดาห์ก่อนคิดเป็นร้อยละ 2.30

ราคาขายส่งในประเทศ

ราคาขายส่งมันเส้น (ส่งมอบ ณ คลังสินค้าเขต จ.ชลบุรี และ จ.อยุธยา) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 6.52 บาท ราคาลดลงจากกิโลกรัมละ 6.56 บาทในสัปดาห์ก่อนคิดเป็นร้อยละ 0.61

ราคาขายส่งแป้งมันสำปะหลังชั้นพิเศษ (ส่งมอบ ณ คลังสินค้าเขต กรุงเทพและปริมณฑล) สัปดาห์นี้เฉลี่ยกิโลกรัมละ 13.25 ราคาทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ราคาส่งออกมันเส้น สัปดาห์นี้เฉลี่ยตันละ 233 ดอลลาร์สหรัฐฯ (7,054 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน (7,050 บาทต่อตัน)

ราคาส่งออกแป้งมันสำปะหลัง สัปดาห์นี้เฉลี่ยตันละ 455 ดอลลาร์สหรัฐฯ (13,775 บาทต่อตัน) ราคาทรงตัวเท่ากับสัปดาห์ก่อน (13,768 บาทต่อตัน)

ปาล์มน้ำมัน

อ้อยและน้ำตาล

ถั่วเหลือง

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วเหลืองชนิดคละ สัปดาห์นี้เฉลี่ยกิโลกรัม 13.80 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งถั่วเหลืองสกัดน้ำมัน สัปดาห์นี้เฉลี่ยกิโลกรัมละ 18.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

จีนวางแผนจะเพิ่มการซื้อถั่วเหลืองถ้าการตกลงทางการค้าราบรื่น

จีนอาจเพิ่มการนำเข้าถั่วเหลืองจากสหรัฐอเมริกา เป็น 30 -35 ล้านตันในปี 2563 โดยทางจีนเสนอข้อตกลงในการยกเว้นภาษีให้แก่ผู้นำเข้า โดยในปีนี้จีนได้ซื้อถั่วเหลืองจากสหรัฐอเมริกาไปแล้วทั้งหมด 19 ล้านตัน จึงเหลืออีกแค่ 1 ล้านตันเท่านั้น ที่จะครบตามข้อตกลงที่จีนให้ไว้กับสหรัฐอเมริกา ซึ่งถ้ามีการซื้อขายเกิดขึ้นจริง จีนจะสามารถปิดช่องว่างระหว่างอุปสงค์และอุปทานในประเทศได้ รวมถึงยังเพียงพอสำหรับสต๊อกเก็บไว้เผื่อสำรองในประเทศ ทั้งนี้จีนได้อนุมัติการนำเข้ากากถั่วเหลืองจากประเทศฝั่งละตินอเมริกา แต่อย่างไรก็ตามจีนอาจนำเข้ามาเพื่อทดลองก่อน

ราคาในตลาดต่างประเทศ(ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 889.36 เซนต์ (10.03 บาท/กก.) ลดลงจากบุชเชลละ 894.76 เซนต์ (10.09 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.60

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 293.00 ดอลลาร์สหรัฐฯ (9.00 บาท/กก.) ลดงจากตันละ 294.20 ดอลลาร์สหรัฐฯ (9.03 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.41

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 29.14 เซนต์ (19.72 บาท/กก.) ลดลงจากปอนด์ละ 29.79 เซนต์ (20.16 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 2.18

1. ภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วเหลืองชนิดคละ สัปดาห์นี้เฉลี่ยกิโลกรัม 13.80 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งถั่วเหลืองสกัดน้ำมัน สัปดาห์นี้เฉลี่ยกิโลกรัมละ 18.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2. ภาวะการผลิต การตลาด และราคาในตลาดต่างประเทศ

จีนวางแผนจะเพิ่มการซื้อถั่วเหลืองถ้าการตกลงทางการค้าราบรื่น

จีนอาจเพิ่มการนำเข้าถั่วเหลืองจากสหรัฐอเมริกา เป็น 30 -35 ล้านตันในปี 2563 โดยทางจีนเสนอข้อตกลงในการยกเว้นภาษีให้แก่ผู้นำเข้า โดยในปีนี้จีนได้ซื้อถั่วเหลืองจากสหรัฐอเมริกาไปแล้วทั้งหมด 19 ล้านตัน จึงเหลืออีกแค่ 1 ล้านตันเท่านั้น ที่จะครบตามข้อตกลงที่จีนให้ไว้กับสหรัฐอเมริกา ซึ่งถ้ามีการซื้อขายเกิดขึ้นจริง จีนจะสามารถปิดช่องว่างระหว่างอุปสงค์และอุปทานในประเทศได้ รวมถึงยังเพียงพอสำหรับสต๊อกเก็บไว้เผื่อสำรองในประเทศ ทั้งนี้จีนได้อนุมัติการนำเข้ากากถั่วเหลืองจากประเทศฝั่งละตินอเมริกา แต่อย่างไรก็ตามจีนอาจนำเข้ามาเพื่อทดลองก่อน

ราคาในตลาดต่างประเทศ(ตลาดชิคาโก)

ราคาซื้อขายล่วงหน้าเมล็ดถั่วเหลือง สัปดาห์นี้เฉลี่ยบุชเชลละ 889.36 เซนต์ (10.03 บาท/กก.) ลดลงจากบุชเชลละ 894.76 เซนต์ (10.09 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.60

ราคาซื้อขายล่วงหน้ากากถั่วเหลือง สัปดาห์นี้เฉลี่ยตันละ 293.00 ดอลลาร์สหรัฐฯ (9.00 บาท/กก.) ลดงจากตันละ 294.20 ดอลลาร์สหรัฐฯ (9.03 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 0.41

ราคาซื้อขายล่วงหน้าน้ำมันถั่วเหลืองสัปดาห์นี้เฉลี่ยปอนด์ละ 29.14 เซนต์ (19.72 บาท/กก.) ลดลงจากปอนด์ละ 29.79 เซนต์ (20.16 บาท/กก.) ในสัปดาห์ที่ผ่านมาร้อยละ 2.18

ยางพารา

สับปะรด

ถั่วเขียว

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ถั่วเขียวผิวมันเมล็ดใหญ่คละสัปดาห์นี้เฉลี่ยกิโลกรัมละ 20.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเมล็ดเล็กคละ และถั่วเขียวผิวดำคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 30.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยกิโลกรัมละ 27.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 27.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 15.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 32.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยตันละ 1,022.20 ดอลลาร์สหรัฐ (30.95 บาท/กิโลกรัม) ลดลงจากตันละ

1,023.40 ดอลลาร์สหรัฐ (30.97 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.12 และลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยตันละ 922.60 ดอลลาร์สหรัฐ (27.93 บาท/กิโลกรัม) ลดลงจากตันละ 923.60 ดอลลาร์สหรัฐ (27.95 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.07 และลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยตันละ 922.60 ดอลลาร์สหรัฐ (27.93 บาท/กิโลกรัม) ลดลงจากตันละ 923.60 ดอลลาร์สหรัฐ (27.95 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.11 และลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยตันละ 524.40 ดอลลาร์สหรัฐ (15.88 บาท/กิโลกรัม) ลดลงจากตันละ 524.80 ดอลลาร์สหรัฐ (15.88 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.61 แต่ในรูปเงินบาททรงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยตันละ 1,082.20 ดอลลาร์สหรัฐ (32.76 บาท/กิโลกรัม) ลดลงจากตันละ 1,083.40 ดอลลาร์สหรัฐ (32.78 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.11 และลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ถั่วเขียวผิวมันเมล็ดใหญ่คละสัปดาห์นี้เฉลี่ยกิโลกรัมละ 20.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเมล็ดเล็กคละ และถั่วเขียวผิวดำคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาขายส่งในตลาดกรุงเทพฯ

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 30.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยกิโลกรัมละ 27.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 27.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 15.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 32.00 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาส่งออก เอฟ.โอ.บี

ถั่วเขียวผิวมันเกรดเอ สัปดาห์นี้เฉลี่ยตันละ 1,022.20 ดอลลาร์สหรัฐ (30.95 บาท/กิโลกรัม) ลดลงจากตันละ

1,023.40 ดอลลาร์สหรัฐ (30.97 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.12 และลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวมันเกรดบี สัปดาห์นี้เฉลี่ยตันละ 922.60 ดอลลาร์สหรัฐ (27.93 บาท/กิโลกรัม) ลดลงจากตันละ 923.60 ดอลลาร์สหรัฐ (27.95 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.07 และลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวดำ ชั้น 1 สัปดาห์นี้เฉลี่ยตันละ 922.60 ดอลลาร์สหรัฐ (27.93 บาท/กิโลกรัม) ลดลงจากตันละ 923.60 ดอลลาร์สหรัฐ (27.95 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.11 และลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วเขียวผิวดำ ชั้น 2 สัปดาห์นี้เฉลี่ยตันละ 524.40 ดอลลาร์สหรัฐ (15.88 บาท/กิโลกรัม) ลดลงจากตันละ 524.80 ดอลลาร์สหรัฐ (15.88 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.61 แต่ในรูปเงินบาททรงตัวเท่ากับสัปดาห์ก่อน

ถั่วนิ้วนางแดง สัปดาห์นี้เฉลี่ยตันละ 1,082.20 ดอลลาร์สหรัฐ (32.76 บาท/กิโลกรัม) ลดลงจากตันละ 1,083.40 ดอลลาร์สหรัฐ (32.78 บาท/กิโลกรัม) ของสัปดาห์ก่อนร้อยละ 0.11 และลดลงในรูปเงินบาทกิโลกรัมละ 0.02 บาท

ถั่วลิสง

สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ความเคลื่อนไหวของราคาประจำสัปดาห์ มีดังนี้

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วลิสงทั้งเปลือกแห้ง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 41.96 บาท ลดลงจากกิโลกรัมละ 43.35 บาท ของสัปดาห์ก่อนร้อย 3.21

ราคาถั่วลิสงทั้งเปลือกสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 23.15 บาท ลดลงจากกิโลกรัมละ 26.64 บาท ของสัปดาห์ก่อนร้อย 13.10

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดพิเศษ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 58.50 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดธรรมดา สัปดาห์นี้เฉลี่ยกิโลกรัมละ 52.50 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ความเคลื่อนไหวของราคาประจำสัปดาห์ มีดังนี้

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาถั่วลิสงทั้งเปลือกแห้ง สัปดาห์นี้เฉลี่ยกิโลกรัมละ 41.96 บาท ลดลงจากกิโลกรัมละ 43.35 บาท ของสัปดาห์ก่อนร้อย 3.21

ราคาถั่วลิสงทั้งเปลือกสด สัปดาห์นี้เฉลี่ยกิโลกรัมละ 23.15 บาท ลดลงจากกิโลกรัมละ 26.64 บาท ของสัปดาห์ก่อนร้อย 13.10

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดพิเศษ สัปดาห์นี้เฉลี่ยกิโลกรัมละ 58.50 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ราคาถั่วลิสงกะเทาะเปลือกชนิดคัดธรรมดา สัปดาห์นี้เฉลี่ยกิโลกรัมละ 52.50 บาท ทรงตัวเท่ากับสัปดาห์ก่อน

ฝ้าย

1. สรุปภาวะการผลิต การตลาด และราคาภายในประเทศ

ราคาที่เกษตรกรขายได้

ราคาฝ้ายรวมเมล็ดชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาซื้อ-ขายล่วงหน้าตลาดนิวยอร์ก (New York Cotton Futures)

ราคาซื้อ-ขายล่วงหน้า เพื่อส่งมอบเดือนธันวาคม 2562 สัปดาห์นี้เฉลี่ยปอนด์ละ 60.02 (กิโลกรัมละ 40.62 บาท) ลดลงจากปอนด์ละ 60.34 (กิโลกรัมละ 40.83 บาท) ของสัปดาห์ก่อนร้อยละ 0.53 และลดลงในรูปของเงินบาทกิโลกรัมละ 0.21 บาท

ราคาที่เกษตรกรขายได้

ราคาฝ้ายรวมเมล็ดชนิดคละ สัปดาห์นี้ไม่มีรายงานราคา

ราคาซื้อ-ขายล่วงหน้าตลาดนิวยอร์ก (New York Cotton Futures)

ราคาซื้อ-ขายล่วงหน้า เพื่อส่งมอบเดือนธันวาคม 2562 สัปดาห์นี้เฉลี่ยปอนด์ละ 60.02 (กิโลกรัมละ 40.62 บาท) ลดลงจากปอนด์ละ 60.34 (กิโลกรัมละ 40.83 บาท) ของสัปดาห์ก่อนร้อยละ 0.53 และลดลงในรูปของเงินบาทกิโลกรัมละ 0.21 บาท

ไหม

ราคาเส้นไหมพื้นเมืองเกรด 1 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,778 บาท สูงขึ้นจากกิโลกรัมละ 1,711 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.92

ราคาเส้นไหมพื้นเมืองเกรด 2 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 1,394 บาท สูงขึ้นจากกิโลกรัมละ 1,380 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 1.01

ราคาเส้นไหมพื้นเมืองเกรด 3 สัปดาห์นี้เฉลี่ยกิโลกรัมละ 829 บาท สูงขึ้นจากกิโลกรัมละ 807 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 2.73

ปศุสัตว์

สุกร

สถานการณ์การผลิต การค้า และราคาในประเทศ

สัปดาห์นี้ราคาสุกรมีชีวิตที่เกษตรกรขายได้ลดลงจากสัปดาห์ที่ผ่านมา เนื่องจากความต้องการบริโภคลดลงในบางพื้นที่ที่ได้รับผลกระทบจากฝนตกมีพายุทำให้ยังคงมีน้ำท่วมขัง ส่งผลให้ภาวะตลาดสุกรค่อนข้างเงียบเหงาไม่คล่องตัว แนวโน้มสัปดาห์หน้าคาดว่าราคาและความต้องการบริโภคจะลดลงเล็กน้อย เพราะเข้าสู่เทศกาลถือศีลกินเจ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 65.08 บาท ลดลงจากกิโลกรัมละ 66.56 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 2.22 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 62.29 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 65.61 บาท ภาคกลาง กิโลกรัมละ 64.83 บาท และภาคใต้ กิโลกรัมละ 69.63 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 1,400 บาท (บวกลบ 58 บาท) ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 56.50 บาท ลดลงจากกิโลกรัมละ 58.50 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.42

สัปดาห์นี้ราคาสุกรมีชีวิตที่เกษตรกรขายได้ลดลงจากสัปดาห์ที่ผ่านมา เนื่องจากความต้องการบริโภคลดลงในบางพื้นที่ที่ได้รับผลกระทบจากฝนตกมีพายุทำให้ยังคงมีน้ำท่วมขัง ส่งผลให้ภาวะตลาดสุกรค่อนข้างเงียบเหงาไม่คล่องตัว แนวโน้มสัปดาห์หน้าคาดว่าราคาและความต้องการบริโภคจะลดลงเล็กน้อย เพราะเข้าสู่เทศกาลถือศีลกินเจ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

สุกรมีชีวิตพันธุ์ผสมน้ำหนัก 100 กิโลกรัมขึ้นไป ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 65.08 บาท ลดลงจากกิโลกรัมละ 66.56 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 2.22 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 62.29 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 65.61 บาท ภาคกลาง กิโลกรัมละ 64.83 บาท และภาคใต้ กิโลกรัมละ 69.63 บาท ส่วนราคาลูกสุกรตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 1,400 บาท (บวกลบ 58 บาท) ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งสุกรมีชีวิต ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 56.50 บาท ลดลงจากกิโลกรัมละ 58.50 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 3.42

ไก่เนื้อ

สถานการณ์การผลิต การค้า และราคาในประเทศ

ภาวะตลาดไก่เนื้อสัปดาห์นี้ ราคาไก่เนื้อมีชีวิตที่เกษตรกรขายได้ทรงตัวจากสัปดาห์ที่ผ่านมา เนื่องจากผลผลิตไก่เนื้อออกสู่ตลาดใกล้เคียงกับความต้องการบริโภค แนวโน้มสัปดาห์หน้าคาดว่าราคาและความต้องการบริโภคลดลงเล็กน้อย เพราะสถานศึกษาเริ่มปิดภาคเรียนและเข้าสู่เทศกาลถือศีลกินเจ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 36.92 บาท ลดลงจากกิโลกรัมละ 36.95 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.08 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 35.00 บาท ภาคกลาง กิโลกรัมละ 36.82 บาท ภาคใต้ กิโลกรัมละ 40.23 บาท และภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 13.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 35.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 49.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ภาวะตลาดไก่เนื้อสัปดาห์นี้ ราคาไก่เนื้อมีชีวิตที่เกษตรกรขายได้ทรงตัวจากสัปดาห์ที่ผ่านมา เนื่องจากผลผลิตไก่เนื้อออกสู่ตลาดใกล้เคียงกับความต้องการบริโภค แนวโน้มสัปดาห์หน้าคาดว่าราคาและความต้องการบริโภคลดลงเล็กน้อย เพราะสถานศึกษาเริ่มปิดภาคเรียนและเข้าสู่เทศกาลถือศีลกินเจ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไก่เนื้อที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ กิโลกรัมละ 36.92 บาท ลดลงจากกิโลกรัมละ 36.95 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.08 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 35.00 บาท ภาคกลาง กิโลกรัมละ 36.82 บาท ภาคใต้ กิโลกรัมละ 40.23 บาท และภาคตะวันออกเฉียงเหนือไม่มีรายงาน ส่วนราคาลูกไก่เนื้อตามประกาศของบริษัท ซี.พี ในสัปดาห์นี้ ตัวละ 13.50 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไก่มีชีวิตหน้าโรงฆ่า จากกรมการค้าภายใน เฉลี่ยกิโลกรัมละ 35.50 บาท และราคาขายส่งไก่สดทั้งตัวรวมเครื่องใน เฉลี่ยกิโลกรัมละ 49.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ไข่ไก่

สถานการณ์การผลิต การค้า และราคาในประเทศ

สถานการณ์ตลาดไข่ไก่สัปดาห์นี้ ราคาไข่ไก่ที่เกษตรกรขายได้ทรงตัวจากสัปดาห์ที่ผ่านมา เนื่องจากผลผลิตไข่ไก่ออกสู่ตลาดสอดรับกับความต้องการบริโภค แนวโน้มสัปดาห์หน้าคาดว่าราคาและความต้องการบริโภคจะทรงตัวหรือลดลงเล็กน้อย เพราะสถานศึกษาเริ่มปิดภาคเรียนและเข้าสู่เทศกาลถือศีลกินเจ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 289 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 297 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 280 บาท ภาคกลางร้อยฟองละ 290 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0-4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 331 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สถานการณ์ตลาดไข่ไก่สัปดาห์นี้ ราคาไข่ไก่ที่เกษตรกรขายได้ทรงตัวจากสัปดาห์ที่ผ่านมา เนื่องจากผลผลิตไข่ไก่ออกสู่ตลาดสอดรับกับความต้องการบริโภค แนวโน้มสัปดาห์หน้าคาดว่าราคาและความต้องการบริโภคจะทรงตัวหรือลดลงเล็กน้อย เพราะสถานศึกษาเริ่มปิดภาคเรียนและเข้าสู่เทศกาลถือศีลกินเจ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่ไก่ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 289 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 297 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 280 บาท ภาคกลางร้อยฟองละ 290 บาท และภาคใต้ไม่มีรายงาน ส่วนราคาลูกไก่ไข่ตามประกาศของบริษัท ซี.พี. ในสัปดาห์นี้ ตัวละ 28.00 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่ไก่ (เฉลี่ยเบอร์ 0-4) ในตลาดกรุงเทพฯจากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 331 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ไข่เป็ด

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 332 บาท ลดลงจากร้อยฟองละ 335 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.89 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 339 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 343 บาท ภาคกลาง ร้อยฟองละ 311 บาท และภาคใต้ ร้อยฟองละ 350 บาท

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 380 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

ราคาไข่เป็ดที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศร้อยฟองละ 332 บาท ลดลงจากร้อยฟองละ 335 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.89 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ ร้อยฟองละ 339 บาท ภาคตะวันออกเฉียงเหนือ ร้อยฟองละ 343 บาท ภาคกลาง ร้อยฟองละ 311 บาท และภาคใต้ ร้อยฟองละ 350 บาท

ราคาขายส่งในตลาดกรุงเทพฯ

ราคาขายส่งไข่เป็ดคละ ณ แหล่งผลิตภาคกลาง จากกรมการค้าภายใน เฉลี่ยร้อยฟองละ 380 บาท ทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

โคเนื้อ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 88.30 บาท ลดลงจากกิโลกรัมละ 88.56 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.29 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 90.04 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 83.20 บาท ภาคกลาง กิโลกรัมละ 87.64 บาท และภาคใต้กิโลกรัมละ 100.00 บาท

ราคาโคพันธุ์ลูกผสม (ขนาดกลาง) ที่เกษตรกรขายได้ เฉลี่ยทั้งประเทศกิโลกรัมละ 88.30 บาท ลดลงจากกิโลกรัมละ 88.56 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.29 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 90.04 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 83.20 บาท ภาคกลาง กิโลกรัมละ 87.64 บาท และภาคใต้กิโลกรัมละ 100.00 บาท

กระบือ

ราคาที่เกษตรกรขายได้เฉลี่ยทั้งประเทศ

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 67.95 บาท ลดลงจากกิโลกรัมละ 67.55 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.59 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.70 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 63.76 บาท ภาคกลางและภาคใต้ไม่มีรายงานราคา

ราคากระบือ (ขนาดกลาง) ที่เกษตรกรขายได้เฉลี่ยทั้งประเทศกิโลกรัมละ 67.95 บาท ลดลงจากกิโลกรัมละ 67.55 บาท ของสัปดาห์ที่ผ่านมา ร้อยละ 0.59 โดยแยกเป็นรายภาคดังนี้ ภาคเหนือ กิโลกรัมละ 89.70 บาท ภาคตะวันออกเฉียงเหนือ กิโลกรัมละ 63.76 บาท ภาคกลางและภาคใต้ไม่มีรายงานราคา

ประมง

1. สถานการณ์การผลิต การตลาดและราคาในประเทศ

การผลิต

ในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 20 – 26 กันยายน 2562) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้ คือ

2.1 ปลาดุกบิ๊กอุย (ขนาด 3-4 ตัว/กก.)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 34.60 บาท ราคาลดลงจากกิโลกรัมละ 36.55 บาท ของสัปดาห์ที่ผ่านมา 1.95 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 80.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 84.16 บาท ราคาสูงขึ้นจากกิโลกรัมละ 82.49 บาท ของสัปดาห์ที่ผ่านมา 1.67 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 120.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้ขนาด 70 ตัวต่อกิโลกรัม เฉลี่ยกิโลกรัมละ 120.37 บาท ราคาลดลงจากกิโลกรัมละ 121.16 บาท ของสัปดาห์ที่ผ่านมา 0.79 บาท

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม เฉลี่ยกิโลกรัมละ 117.50 บาท ราคาสูงขึ้นจากกิโลกรัมละ 114.17 บาท ของสัปดาห์ที่ผ่านมา 3.33 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาปลาทูสดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 76.35 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 90.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาปลาหมึกกระดองสดที่ชาวประมงขายได้เฉลี่ย กิโลกรัมละ 142.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 260.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 7.96 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สำหรับราคาขายส่งปลาป่นชนิดโปรตีนต่ำกว่า 60% เฉลี่ยสัปดาห์นี้ไม่มีรายงานราคา

1. สถานการณ์การผลิต การตลาดและราคาในประเทศ

การผลิต

ในรอบสัปดาห์ที่ผ่านมา (ระหว่างวันที่ 20 – 26 กันยายน 2562) ไม่มีรายงานปริมาณจากองค์การสะพานปลากรุงเทพฯ

การตลาด

ความเคลื่อนไหวของราคาสัตว์น้ำที่สำคัญประจำสัปดาห์นี้มีดังนี้ คือ

2.1 ปลาดุกบิ๊กอุย (ขนาด 3-4 ตัว/กก.)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 34.60 บาท ราคาลดลงจากกิโลกรัมละ 36.55 บาท ของสัปดาห์ที่ผ่านมา 1.95 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 80.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.2 ปลาช่อน (ขนาดกลาง)

ราคาที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 84.16 บาท ราคาสูงขึ้นจากกิโลกรัมละ 82.49 บาท ของสัปดาห์ที่ผ่านมา 1.67 บาท

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 120.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.3 กุ้งกุลาดำ

ราคาที่ชาวประมงขายได้ขนาด 60 ตัวต่อกิโลกรัมและราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาดกลาง (60 ตัว/กก.) ไม่มีรายงานราคา

2.4 กุ้งขาวแวนนาไม

ราคาที่ชาวประมงขายได้ขนาด 70 ตัวต่อกิโลกรัม เฉลี่ยกิโลกรัมละ 120.37 บาท ราคาลดลงจากกิโลกรัมละ 121.16 บาท ของสัปดาห์ที่ผ่านมา 0.79 บาท

สำหรับราคา ณ ตลาดทะเลไทย จ.สมุทรสาครขนาด 70 ตัวต่อกิโลกรัม เฉลี่ยกิโลกรัมละ 117.50 บาท ราคาสูงขึ้นจากกิโลกรัมละ 114.17 บาท ของสัปดาห์ที่ผ่านมา 3.33 บาท

2.5 ปลาทู (ขนาดกลาง)

ราคาปลาทูสดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 76.35 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 90.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.6 ปลาหมึกกระดอง (ขนาดกลาง)

ราคาปลาหมึกกระดองสดที่ชาวประมงขายได้เฉลี่ย กิโลกรัมละ 142.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สำหรับราคาประมูลจำหน่ายที่สะพานปลากรุงเทพฯ เฉลี่ยกิโลกรัมละ 260.00 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

2.7 ปลาเป็ดและปลาป่น

ราคาปลาเป็ดที่ชาวประมงขายได้เฉลี่ยกิโลกรัมละ 7.96 บาท ราคาทรงตัวเท่ากับสัปดาห์ที่ผ่านมา

สำหรับราคาขายส่งปลาป่นชนิดโปรตีนต่ำกว่า 60% เฉลี่ยสัปดาห์นี้ไม่มีรายงานราคา